Hvenær borgar sig að skipta lífeyrissréttindum á milli hjóna?

Er hægt að skipta inneign í séreignarsjóði milli hjóna?

Skipting ellilífeyrisréttinda er gerð með samkomulagi sjóðfélaga og maka og fela í sér gagnkvæma og jafna skiptingu réttinda á meðan að hjúskapur eða óvígð sambúð varir. Með gagnkvæmri skiptingu er átt við að bæði hjónin þurfa að skipta réttindum sínum þannig að bæði veita hinu sama hlutfall réttinda sinna. Hlutfallið getur verið allt að 50%. Skilyrði fyrir því að hægt sé að skipta áunnum réttindum er að sjúkdómar og heilsufar sjóðfélaga dragi ekki úr lífslíkum þeirra.

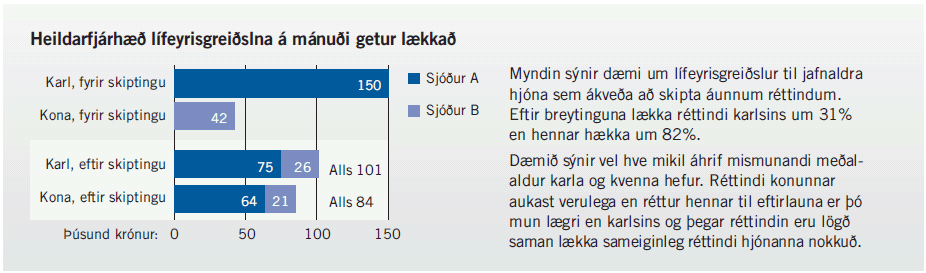

Með samkomulagi um skiptingu áunninna réttinda þarf að fylgja heilsufarsvottorð læknis. Skipting ellilífeyrisréttinda á hvorki að verða til þess að auka eða minnka skuldbindingar þeirra lífeyrissjóða sem eiga í hlut. Þetta þýðir að maki fær yfirleitt ekki sömu réttindi í krónum og sjóðfélaginn, heldur fær makinn réttindi í samræmi við aldur sinn og kyn. Þarna er farið eftir því hvað reikna má með að makinn lifi lengi miðað við sjóðfélagann og tekið er tillit til þess að konur lifa að meðaltali lengur en karlar.

Sjóðfélagar geta einnig óskað eftir skiptingu séreignar, ýmist samhliða skiptingu réttinda eða sérstaklega. Á sama hátt og með réttindi skal skipting inneignar fara fram með samkomulagi og fela í sér gagnkvæma og jafna skiptingu inneignar meðan hjúskapur eða sambúð hefur staðið eða stendur. Sjóðfélagi getur ákveðið að inneign hans skuli allt að hálfu renna til að mynda sjálfstæða inneign fyrir maka hans eða fyrrverandi maka og lækkar þá inneign sjóðfélagans sem því nemur. Þörfin fyrir skiptingu séreignar er ekki eins mikil þar sem inneign erfist við fráfall sjóðfélaga.

Við fráfall fær eftirlifandi maki hjónabands tvo þriðju inneignar (50% sem hjúskapareign og 1/3 af hinum helmingnum) á móti börnum sem fá einn þriðja. Ein rök fyrir skiptingu séreignar er að þannig er hægt að hækka hlut maka í 83,5% (50% plús 2/3 af 50%). Önnur rök er að í sumum tilvikum geta sjóðfélagar lækkað tekjuskatt með þessu móti en hjón geta lækkað tekjuskatta með samsköttun ef annar makinn er með tekjur í skattþrepi 3 og hinn makinn er með tekjur í þrepi 2. Í því tilviki má færa 50% af því sem makinn í lægra skattþrepinu nýtir ekki og skattleggja hjá hinum í skattþrepi 2.

Hér koma nokkrar ráðleggingar um skiptingu lífeyrisréttinda og inneignar.

- Ef lífeyrisréttindi hjóna eða sambúðaraðila eru ójöfn getur verið skynsamlegt að skipta þeim til að tryggja hag beggja í starfslok. Ef annað hjóna á til dæmis fjórum sinnum meiri ellilífeyrisréttindi en hitt og fellur frá rétt fyrir starfslok, eða stuttu eftir þau, þá fær eftirlifandi maki greiddan makalífeyri tímabundið en síðan falla réttindin niður. Eftir það fengi makinn aðeins einn fimmta af þeim ellilífeyrisréttindum sem hjónin höfðu áunnið sér. Ef réttindum væri hins vegar skipt til helminga fengi makinn alltaf helminginn af réttindunum og makalífeyri að auki.

- Taktu tillit til makalífeyrisréttinda við ákvörðun um skiptingu lífeyrisréttinda. Almennt eru makalífeyrisréttindi eingöngu tímabundin en áður fyrr var algengt að makalífeyrisréttindi væru ævilöng. Hjá sjóðfélögum sem hafa áunnið sér slík réttindi er minni þörf á skiptingu ellilífeyrisréttinda.

- Skoðaðu hvaða áhrif skipting ellilífeyrisréttinda hefur á ellilífeyrisgreiðslur frá Tryggingastofnun ríkisins. Skipting réttinda getur leitt til þess að lífeyrir frá TR lækki samsvarandi því sem ellilífeyrisgreiðslur tekjulægri makans hækka við skiptinguna. Þá borgar sig ekki að skipta lífeyrisréttindunum. Þessi ábending á fyrst og fremst við hjá þeim sem eiga stutt í að fara á lífeyri.

Ákvæði um skiptingu lífeyrisréttinda var mikil réttarbót þegar það kom inn í lífeyrissjóðalögin árið 1997, sérstaklega fyrir hjón þar sem annar aðilinn var heimavinnandi. Þrátt fyrir að þörfin hafi minnkað á síðustu áratugum þar sem báðir aðilar hjónabands vinna yfirleitt úti ætti sambýlisfólk með ólíkar tekjur að skoða þennan möguleika til að tryggja lágmarksframfærslu. Það borgar sig þó að hugsa málið til enda áður en ákvörðun er tekin um að skipta áunnum ellilífeyrisréttindum því skiptingin verður ekki aftur tekin.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.