Hver er langtímaávöxtun skuldabréfa og hlutabréfa?

Hvaða verðbréf gefa hæstu ávöxtunina?

Margir líkja eftirlaunasparnaði við langhlaup. Eftirlaunasjóður byggist upp með reglulegum sparnaði á löngum tíma en í langhlaupi eykur hlaupari hraðann jafnt og þétt á leið sinni að marki. Langhlaupari þarf að skipuleggja hlaupið fyrirfram og ákveða hversu hratt hann hleypur í byrjun, hvernig hann eykur hraðann og loks hvenær hann tekur endasprett. Í hlaupinu sjálfu þarf hann að vera viðbúinn að breyta um áætlun en þarf samt að vera íhaldssamur því breyting getur leitt til þess að hann nái lakari árangri.

Eftirlaunasparnaður er langtímasparnaður og um hann gilda svipuð sjónarmið. Best er að setja sér markmið í upphafi og gera áætlun til að ná þeim. Í henni þarf að ákveða hversu mikið þarf að leggja fyrir og hvenær. Til viðbótar er æskilegt að ákveða fjárfestingarstefnu eða í hvaða verðbréfum á að fjárfesta. Áætlunin þarf að vera varfærin og raunhæf þannig að fjárfestirinn geti staðið við hana.

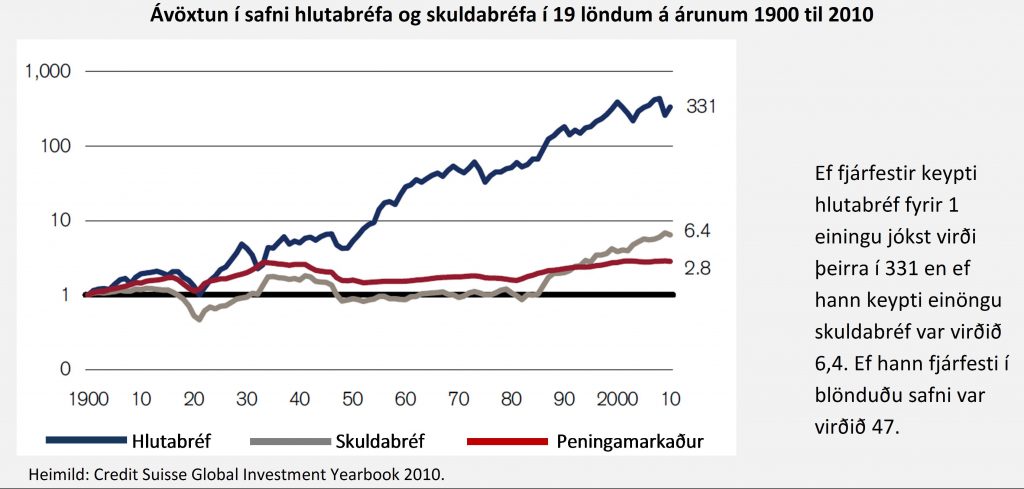

Svissneski bankinn Credit Suisse hefur nýlega gefið út árbók með upplýsingum um langtímaávöxtun í 19 löndum á árunum 1900 til 2009 eða í 110 ár. Það er mjög fróðlegt að skoða ávöxtun í svo langan tíma vegna þess að ávöxtun er sveiflukennd og alveg sérstaklega ávöxtun hlutabréfa. Sagan segir að það koma alltaf tímabil með óvenjulegri ávöxtun sem geta varað lengi. Töflunar og myndin sýna yfirlit um í nokkrum löndum (ávöxtun í heimamynt hvers lands, heimur í USD).

(Smelltu á mynd til að stækka)

Langtímasparnaður er tækifæri að því leyti að fjárfestar geta notað sparnaðarform sem sveiflast í verði en gefa góða ávöxtun til langs tíma. Sagan sýnir afdráttarlaust að hlutabréf skila hæstu ávöxtuninni á löngum tíma. Hér koma nokkur góð ráð fyrir langtímasparnað.

- Fjárfestu í hlutabréfum til að tryggja góða ávöxtun til langs tíma. Lágmarkseignartími er 5 ár og eftir því sem tíminn er lengri er hægt að hafa vægi hlutabréfa hærra.

- Byggðu upp hlutabréfasafn í áföngum á löngum tíma. Þannig minnkar þú áhættu af því að kaupa þegar verð er hátt. Að sama skapi borgar sig að minnka hlutabréfaeign í áföngum.

- Fjárfestu í mörgum félögum til að draga úr áhættu tengdum einstökum fyrirtækjum. Best er að fjárfesta í hlutabréfasafni sem fjárfestir í mörgum löndum og dreifir fjárfestingunni á margar atvinnugreinar.

- Gættu að kostnaði því hann dregst frá ávöxtun. Ef þú fjárfestir í sjóðum skaltu kynna þér hvaða kostnaður er greiddur fyrir eignastýringu og umsjón.

- Æskilegt er að hafa vægi svokallaðra markaðstengdra sjóða (vísitölusjóða) hátt í hlutabréfasöfnum. Markaðstengdir sjóðir fjárfesta í sömu hlutföllum og hlutabréfavísitölur og tryggja þannig góða eignadreifingu auk þess sem kostnaður er yfirleitt lágur í slíkum sjóðum. Sagan segir einnig að á löngum tíma skila markaðstengdir sjóðir oftast hærri ávöxtun en flestir sjóðir sem byggja á virkri stýringu.

Á löngum tíma munar mjög miklu um hvert prósent í ávöxtun. Þess vegna skiptir miklu máli að nýta tækifærið sem felst í löngum sparnaðartíma eftirlaunasparnaðar. Myndin fyrir neðan sýnir þetta vel en hún sýnir hvernig ein eining sem fjárfest var í safni hlutabréfa og skuldabréfa frá 19 löndum ávaxtaðist á 109 ára tímabili.

(Smelltu á mynd til að stækka)

Þrátt fyrir yfirburði hlutabréfa sem ávöxtunarkostur fyrir langtímasparnað er nauðsynlegt að dreifa áhættunni og fjárfesta einnig í skuldabréfum. Verðbreytingar hlutabréfa eru oft mjög miklar og geta varað lengi, jafnvel 10 til 20 ár. Enginn fjárfestir til 110 ára og þrátt fyrir að sparnaðartími eftirlaunasjóðs sé oft mjög langur geta lækkanir á verði hlutabréfa haft slæm áhrif á eftirlaunasjóðinn, sérstaklega ef það gerist á seinni árum starfsævinnar. Þess vegna er einnig skynsamlegt að draga úr vægi hlutabréfa með aldrinum.

Vegna gjaldeyrishafta á Íslandi eftir efnahagshrunið 2008 og 2009 og fárra hlutafélaga á markaði eru fjárfestingatækifæri í hlutabréfum á Íslandi takmörkuð. Nokkrir séreignarsjóðir bjóða þó sjóðfélögum sínum að fjárfesta í blönduðum söfnum sem eiga hlutabréf.

Emil Zátopek var frægur tékkneskur langhlaupari sem vann þrjár gullmedalíur á Ólympíuleikunum í Helsinki árið 1952. Hann vann gull í 5.000 metra og 10.000 metra hlaupum og þriðja gullið þegar hann ákvað á síðustu stundu að taka þátt í maraþonhlaupi. Emil gaf oft góð ráð til annarra hlaupara og eitt þeirra var að reyna að vera afslappaður á meðan þeir væru að hlaupa. Hann ráðlagði hlaupurum að nudda reglulega saman fingurbroddum þumalfingurs og vísifingurs eða löngutangar því það myndi hjálpa að hafa hendur og axlir slakar. Fjárfestar þurfa líka að geta slakað á þrátt fyrir sveiflur á mörkuðum. Það getur verið erfitt og sennilega dugar ráðið hans Emils Zátopek ekki, nema ef þeir hafa valið sér fjárfestingarstefnu eftir ávöxtunartíma og gætt þess að hafa góða eignadreifingu.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.