Hvaða ellilífeyri greiðir Tryggingastofun ríkisins?

Hvaða áhrif hafa lífeyrisgreiðslur úr lífeyrissjóðum á ellilífeyri almannatrygginga?

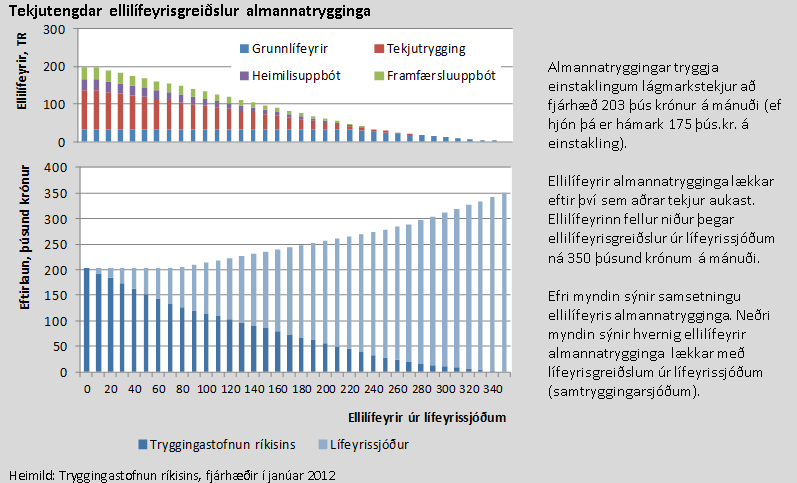

Ellilífeyrir almannatrygginga tryggir að allir lífeyrisþegar hafi eitthvað til hnífs og skeiðar frá 67 ára aldri með því að tryggja lágmarksellilífeyri. Lífeyrisgreiðslurnar eru tekjutengdar og falla niður þegar aðrar tekjur fara yfir ákveðin mörk.

Ellilífeyrir almannatrygginga skiptist í grunnlífeyri frá 67 ára aldri til æviloka og aðrar tekju-tengdar bætur (tekjutrygging, heimilisuppbót, sérstök uppbót til framfærslu). Lífeyrissjóðs-, atvinnu- og fjármagnstekjur skerða ellilífeyrinn. Nánari upplýsingar um lífeyrisgreiðslur almannatrygginga má lesa í töflunni fyrir neðan og á heimasíðu Tryggingastofnunar ríkisins, www.tr.is . Á heimasíðunni er m.a. reiknivél til að reikna fjárhæð lífeyris miðað við mismunandi forsendur.

Heimild og nánari upplýsingar: Tryggingastofnun ríkisins, www.tr.is

(Smelltu á mynd til að stækka)

Vægi almannatryggingakerfisins hefur farið minnkandi í greiðslu ellilífeyris á síðustu árum vegna vaxandi lífeyrisgreiðslna lífeyrissjóðanna og aukinnar tekjutengingar við lífeyrisgreiðslur og aðrar tekjur. Áður var hluti af ellilífeyri almannatrygginga óháður tekjum og var sama fjárhæð greidd til allra. Þetta hefur hins vegar breyst og ef aðrar tekjur fara yfir ákveðin mörk falla ellilífeyrisgreiðslur almannatrygginga alveg niður.

Breytt hlutverk almannatryggingakerfisins var undirstrikað með upptöku sérstakrar uppbótar til lágmarksframfærslu árið 2008 en tilgangur hennar er að tryggja lífeyrisþegum lágmarksframfærslu. Sérstök uppbót til framfærslu tryggir lífeyrisþegum mánaðarlega lágmarksfjárhæð. Fjárhæðin er mismunandi eftir því hvort fólk býr eitt eða er í sambúð. Allar tekjur hafa áhrif við útreikning á fjárhæð uppbótarinnar.

(Smelltu á mynd til að stækka)

Ellilífeyrir almannatrygginga er einn hluti af eftirlaunum einstaklinga. Þess vegna borgar sig að gefa sér tíma til að kynna sér mögulegan rétt á lífeyrisgreiðslum. Hér koma nokkur góð ráð sem gott er að hafa í huga.

- Kynntu þér réttindi til ellilífeyris almannatrygginga. Þeir sem eiga lítil lífeyrisréttindi í lífeyrissjóðum, og hafa lágar eða engar aðrar tekjur, eiga rétt á lífeyrisgreiðslum frá almannatryggingum.

- Þeir sem sjá fram á að hafa eftirlaun undir lágmarksellilífeyri almannatrygginga ættu að vera búnir að taka út inneign í séreignarsjóði fyrir 67 ára aldur því greiðslur úr séreignarsjóðum hafa áhrif á sérstaka uppbót til framfærslu.

- Ellilífeyrir almannatrygginga getur haft áhrif á ákvörðun um hvenær það borgar sig að hefja töku lífeyris úr samtryggingarsjóðum. Í sumum tilvikum getur borgað sig fyrir lífeyrisþega að sækja um ellilífeyri almannatrygginga frá 67 ára aldri og hefja ekki töku lífeyris úr samtryggingarsjóði fyrr en við 70 ára aldur.

Mannfjöldaspá Hagstofunnar gerir ráð fyrir breyttri aldursamsetningu þjóðarinnar á næstu áratugum. Samkvæmt spánni mun hlutfall eftirlaunaþega sem hlutfall af fjölda vinnandi fólks hækka úr 18% árið 2010 í 39% árið 2050. Með hliðsjón af mannafjöldaspánni má gera ráð fyrir að geta hins opinbera til að greiða ellilífeyri minnki í framtíðinni. Þessi vegna ættu einstaklingar sem fara á eftirlaun eftir nokkurn tíma, t.d. 10 ár eða lengur, að gera ráð fyrir að ellilífeyrir almannatrygginga lækki (eða sleppa því alveg að reikna með ellilífeyri almannatrygginga) þegar þeir meta væntanleg eftirlaun og gera áætlun um sparnað til að byggja upp eftirlaunasjóð. Reynslan sýnir því miður að það er ekki á vísan að róa þegar kemur að lífeyrisgreiðslum frá almannatryggingum og því er best að reyna að koma sér í þá stöðu að byggja upp eigin eftirlaunasjóð sem tryggir ásættanleg eftirlaun. Það er hins vegar góð tilhugsun að vita að samfélagið tryggir að allir eftirlaunaþegar hafi eftirlaun sem tryggja lágmarksframfærslu.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.