Hverjar eru líkurnar á að verða óvinnufær á starfsævinni?

Hvað er hægt að gera til að verjast tekjumissi vegna örorku?

Það eru ekki margir sem reikna með að verða varanlega óvinnufærir á starfsævinni. Sagan kennir okkur þó að hluti af starfandi fólki verður á einhverjum tíma óvinnufær vegna sjúkdóma eða slysa. Óvinnufærni getur verið tímabundin eða varanleg. Tímabundin óvinnufærni hefur yfirleitt óveruleg áhrif á fjárhag ef nokkur. Flestir launþegar eiga rétt á launum í forföllum vegna eigin veikinda eða barna sinna. Ef óvinnufærni varir í nokkra mánuði þá eiga launþegar oft rétt á bótum frá sjúkrasjóðum starfsgreinafélaga.

Ef óvinnufærni er varanleg og metin 75% eða meira greiðir Tryggingastofnun ríkisins örorkulífeyri til einstaklinga á aldrinum 18 til 67 ára ef einstaklingur hefur búið á Íslandi eða starfað í öðru landi innan evrópska efnahagssvæðisins (EES) í að minnsta kosti þrjú síðustu árin áður en sótt er um lífeyri. Lífeyrissjóðir greiða einnig örorkulífeyri til sjóðfélaga sem verða varanlega óvinnufærir ef örorka er metin 50% eða meiri og sjóðfélagi getur ekki sinnt starfi sínu. Örorkulífeyrir lífeyrissjóða greiðist yfirleitt ekki fyrstu þrjá mánuði eftir að sjóðfélagi varð óvinnufær og greiðist ekki ef hann er óvinnufær skemur en sex mánuði. Örorkulífeyrir lífeyrissjóða er eingöngu greiddur ef sjóðfélagi hefur orðið fyrir sannanlegri tekjuskerðingu. Örorkulífeyrir almannatrygginga getur haft áhrif á örorkulífeyri frá lífeyrissjóðum. Við útreikning á því hvort sjóðfélagi lífeyrissjóðs hafi orðið fyrir tekjuskerðingu af völdum skertrar starfsorku er tekið tillit til atvinnutekna, lífeyris- og bótagreiðslna frá almannatryggingum, lífeyrissjóðum og kjarasamningsbundinna tryggingabóta.

Helsta ástæða óvinnufærni eru ýmsar stoðkerfis- og geðraskanir sem eru um og yfir helmingur þeirra sjúkdóma sem valda örorku. Árið 2002 var gerð könnun hjá sjö lífeyrissjóðum á almennum vinnumarkaði um helstu ástæður örorku og var niðurstaðan sú að stoðkerfisraskanir skýra 20%-36% af örorku, geðraskanir 11%-27%, hjarta- æða- og lungnasjúkdómar 10%-18% af heild og slys 6-19% af heild.

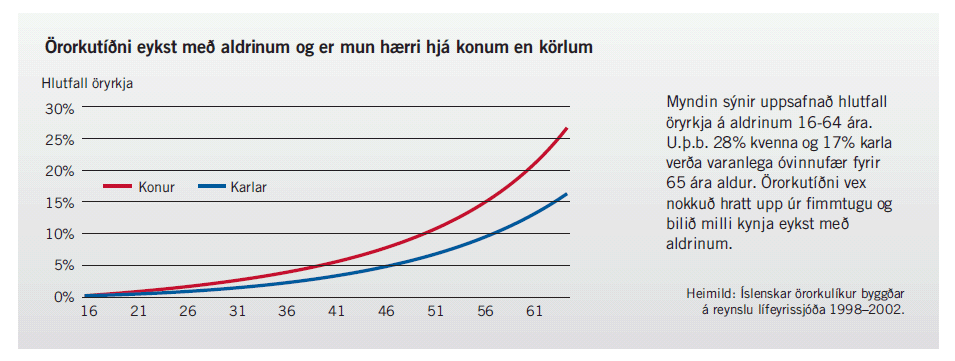

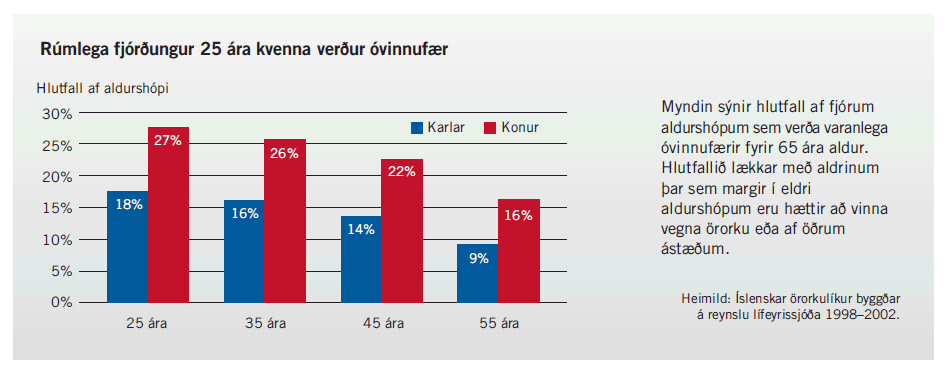

Örorkutíðnin er lægst hjá yngstu aldurshópunum en hækkar svo með aldrinum. Þannig má búast við að u.þ.b. 2 karlar af hverjum 1000 og 2,9 konur af hverjum 1000 verði öryrkjar 35 ára. Við 50 ára aldur hefur tíðnin hækkað og þá má reikna með að u.þ.b. 4,3 karlar og 7 konur af hverjum 1000 verði öryrkjar. Þrátt fyrir að hlutfallslega færri af yngri aldurshópum verði öryrkjar er hlutfall þeirra sem verða einhvern tíma óvinnufærir hærra hjá yngri aldurshópum en eldri. Ástæðan fyrir þessu er sú að þá er tekið tillit til örorkutíðni frá viðmiðunaraldri til starfsloka. Þannig mega þeir sem eru 35 ára búast við að einn af hverjum fjórum verði varanlega óvinnufær á starfsævinni og einn af hverjum fimm af þeim sem eru 50 ára. Örorkutíðni kvenna er meiri en karla og eykst bilið á milli kynja með aldrinum. Skýringar á þessu eru m.a. barnseignir og sjúkdómar tengdar beinþynningu sem eru algengari meðal kvenna en karla. Einnig er talið að lægri tekjur kvenna dragi úr hvata til að snúa aftur til vinnu.

Örorka og óvinnufærni er algengari en margir halda. Nýjustu örorkulíkur þjóðarinnar eru byggðar á reynslu íslenskra lífeyrissjóða á árunum 1998-2002 þ.e. á raunverulegum tölum um óvinnufærni á vinnumarkaði. Áður en örorkulíkurnar voru teknar saman notuðu íslenskir lífeyrissjóðir danskar örorkulíkur að jafnaði með um 30% lækkun. Árið 2004 var Félagi íslenskra tryggingastærðfræðinga falið af Landssamtökum lífeyrissjóða að útbúa örorku- og endurhæfingartöflur sem byggðar væru á íslenskri reynslu lífeyrissjóðanna um tíðni örorku. Þeirri vinnu lauk í árslok 2004 og kom þá í ljós að örorkutíðni og lengd örorku höfðu um árabil verið vanmetin.

Örorka er það algeng að það er óhjákvæmilegt annað en að taka tillit til hennar við skipulagningu fjármála. Þeir sem hafa þunga framfærslubyrði og/eða þeir sem skulda mikið þurfa sérstaklega að huga að þessum málum. Í grein sem birtist á fræðsluvefnum í maí 2011 var bent á ráðstafanir til að draga úr tekjumissi vegna örorku.

Hér koma nokkrar ábendingar í viðbót.

- Leggðu mat á hvað þú þolir mikla kjaraskerðingu vegna veikinda eða slysa, bæði vegna tímabundinnar óvinnufærni og varanlegrar. Við það mat þarf að taka tillit til framfærslu, eigna og skulda. Ef örorkulífeyrir lífeyrissjóða og aðrar bætur duga ekki skaltu bæta við þig viðbótartryggingum.

- Kynntu þér hvort þú getir aukið greiðslur í lífeyrissjóðinn þinn til að hækka réttindi til örorkulífeyrisgreiðslna.

- Kynntu þér hvaða persónutryggingar eru í boði hjá tryggingafélögum vegna veikinda og slysa. Dæmi um tryggingar sem koma til greina eru sjúkra- og slysatrygging, afkomutrygging, sjúkdómatrygging o.fl. Hafðu samband við fleiri en eitt tryggingafélag til að kynna þér kosti í boði.

- Veldu tryggingarfjárhæð þannig að samanlagðar tryggingabætur og örorkulífeyrir duga a.m.k. til framfærslu og til að greiða af lánum. Hafðu þó í huga að samanlagðar örorkubætur geta ekki orðið hærri en núverandi launatekjur.

- Kauptu frekar meiri tryggingar en minni. Það er mun auðveldara að lækka tryggingabætur síðar en að hækka. Ef einstaklingur kaupir örorkutryggingu og vill hækka trygginguna síðar í kjölfar veikinda kann það að vera erfitt eða kosta hærra iðgjald vegna veikindanna.

Það sem skiptir mestu máli er að þekkja réttindin sín og gera ráðstafanir fyrirfram því eftir á er lítið hægt að gera. Tryggingavernd lífeyrissjóða er ódýrasta trygging sem völ er á. Lífeyrissjóðirnir starfa á kostnaðargrunni og þeir gera ekki upp á milli einstaklinga eftir kyni eða heilsufari. Með greiðslum í lífeyrissjóði ávinna sjóðfélagar sér réttindi sem eru varanleg, fyrst í formi örorkulífeyris og síðar ellilífeyris. Með kaupum á viðbótartryggingu af tryggingafélögum geta einstaklingar hins vegar tryggt sig tímabundið sem getur verið nauðsynlegt. Val á viðbótartryggingu þarf að taka tillit til þessa.

Það kemur ekkert fyrir mig, nema ef ég skyldi verða sérstaklega óheppin/n, sem er nú ekki líklegt. En annað segja örorkulíkur.

Hvernig getur Almenni aðstoðað þig?

- Almenni lífeyrissjóðurinn býður sjóðfélögum að hitta ráðgjafa á stöðufundi um lífeyrisréttindi. Á stöðufundinum er farið yfir réttindi sjóðfélaga og veitt góð ráð um samsetningu lífeyrisréttinda og lífeyrisgreiðslur. Þú getur pantað stöðufund hér.

- Á sjóðfélagavef Almenna lífeyrissjóðsins getur þú fylgst með inneign í séreignarsjóði og réttindum í samtryggingarsjóði. Smelltu hér til að opna sjóðfélagavef eða sækja um aðgang.